Když drobné výdaje tiše pohltí váš rozpočet

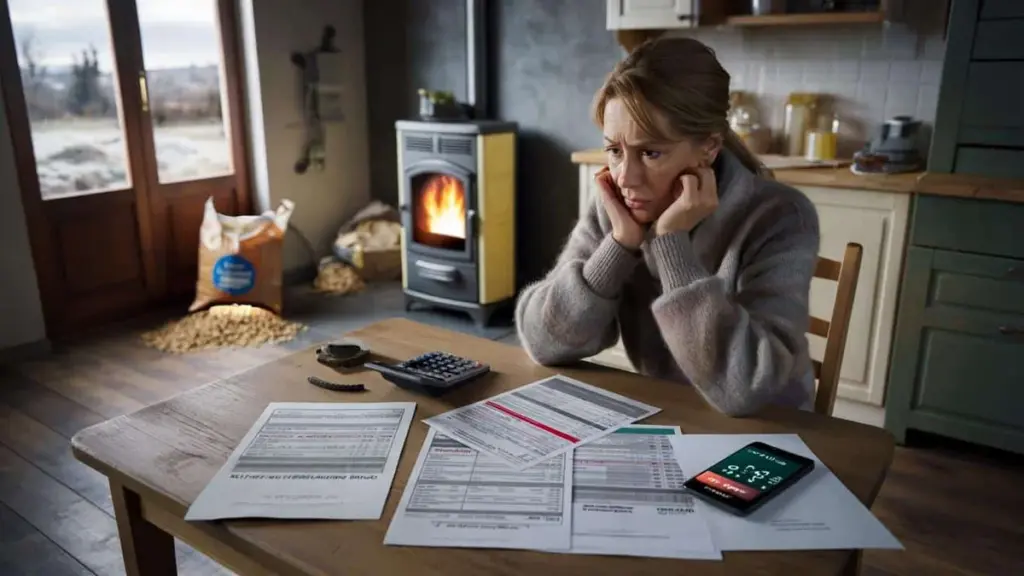

Platební terminál pípne, na displeji mihne částka a vy si pomyslíte: „No a co, je to přece jen 4,99 měsíčně." Přistoupí další streamovací služba, cloudové úložiště, fitness aplikace, ranní káva na nádraží, protože doma na ni nebyl čas. Každý takový výdaj sám o sobě vypadá jako naprostá maličkost.

A pak přijde ten nevlídný nedělní odpoledne, kdy otevřete bankovní aplikaci. Najednou vidíte, jak se ty drobné zrnka písku proměnily v pořádnou horu. Předplatná, která jste měsíce nevyužili. Výdaje z kategorie „nutná záchrana situace", které se mezitím staly běžnou rutinou. Kdy přesně se všechna ta malá „ano" proměnila ve spolehlivý příjem pro někoho jiného — a v neviditelné břemeno pro vás?

Jak se malé ústupky zabydlí ve vašem rozpočtu

Většina strukturálních výdajů nevznikne jako „pevná položka rozpočtu", ale jako dočasné řešení. Zkušební předplatné, protože chcete dokoukat jeden seriál. Placené parkování „jenom tento týden", protože prší. Krabice s hotovým jídlem, protože se vám prostě nechce vařit. Všechno začíná pocitem pohodlí, spěchu nebo drobné odměny — a to je v pořádku.

Skutečný zlom přichází až později. Nastane v okamžiku, kdy přestanete vědomě říkat „ano", ale zároveň přestanete říkat i „ne". Tehdy se malé rozhodnutí takřka nepozorovaně vklouznou do vašeho měsíčního rozpočtu, jako by tam vždy patřila.

Příběh z praxe: 180 eur měsíčně za „vyzkoušení"

Vezměme si Lisu, třiatřicetiletou ženu žijící samostatně s dobrým platem a zdánlivě solidním přehledem o svých financích. Jednoho dne si ze zvědavosti otevřela tabulku a začala sepisovat všechny své výdaje.

Výsledek byl překvapivý. Více než 180 eur měsíčně odcházelo za věci, které původně byly jen „jednorázovým vyzkoušením". Tři streamovací služby, meditační aplikace, prémiové předplatné novin, dvě sportovní aplikace, cloudové úložiště a k tomu hrstka drobných měsíčních poplatků, které už ani nedokázala identifikovat.

Žádné luxusní dovolené, žádné drahé gadgety. Jen hromada milých malých částek, které dohromady tvořily solidní zdražení nájmu. A upřímně — málokdo má chuť to každý měsíc rozebírat korunu po koruně.

Proč nás malé částky nebolí — a proč je to problém

Za tím tichým růstem výdajů se skrývá zajímavá psychologie. Malé částky téměř vůbec neaktivují náš „radar bolesti z placení". Čtyři devadevadesát působí jako vzduch, devět devadevadesát jako výhodná nabídka. Teprve u čtyřiceti devíti devadevadesát začínáme skutečně přemýšlet.

Předplatné s tímto principem šikovně pracují. Přesouvají pocit ztráty do neurčité budoucnosti, zatímco odměna přichází hned teď — pohodlí, zábava, méně tření. Proto se takové výdaje cítí jako přátelská volba, ne jako tvrdý náklad.

Jakmile se něco začne v rámci měsíce jevit jako „normální", zmizí to z vědomého rozhodování. Přestane to být téma k diskusi — prostě to patří k životu. Tak se z kompromisů v rušných týdnech stávají trvalé odchozí platby, aniž byste dokázali ukázat na konkrétní okamžik, kdy se to stalo.

Malé změny, které zastaví finanční únik

Propracovaný rozpočtový plán zní skvěle, ale ne každý podle něj žije. Praktičtější je lehčí a realističtější přístup: měsíční „pětiminutový řez". Jednou za měsíc otevřete bankovní aplikaci a projdete jen opakující se platby.

U každé položky si položíte jedinou otázku: „Kdybych s tím začínal dnes znovu, opravdu bych to znovu spustil?" Žádná hloubková analýza, žádné moralizování. Jen upřímné ano nebo ne.

Vše, co není jednoznačné „ano", přejde do zóny pochybností: zrušit, pozastavit nebo přejít na nejlevnější variantu. Takhle proměníte automatický pilot zpátky ve vědomé rozhodování.

Tři nejčastější drahé myšlenky

Mnoho lidí si myslí, že „neumí hospodařit s penězi", přitom jsou ve skutečnosti jen přetížení podněty. Práce, děti, sociální tlak, neustálá digitální oznámení — kdo má každý den energii srovnávat ceny? Naprosto nikdo.

Co se ale nejčastěji pokazí:

- „To předplatné tam nechám, možná ho brzy využiju."

- „Je to jen pár korun, to přece nic nezmění."

- „To jednou projdu, až budu mít čas."

Tyhle věty jsou drahé myšlenky. Ne proto, že jsou hloupé, ale proto, že jsou pasivní. Odkládáte rozhodnutí, zatímco váš bankovní účet každý měsíc přesně a včas rozhoduje za vás.

Jednoduchý systém tří seznamů

Chcete mít přehled bez strachu z tabulek? Zůstaňte radikálně jednoduší. Vytvořte si tři seznamy — na papíře nebo v poznámkové aplikaci:

- Musí zůstat – nájem, energie, zdravotní péče, skutečně nezbytné služby

- Může zůstat – věci, které vás aktivně těší a které vědomě oceňujete

- Dočasně zastavit – vše, co vyvolává pocit „no tak nějak", „možná" nebo „časem zase"

Už samotné zapsání vyčistí hlavu od neurčitosti. Najednou uvidíte, že ty „drobné" částky získávají charakter. Nejsou to jen šumy na pozadí — jsou to volby, o kterých máte co říct.

Jiný rozhovor s vlastními výdaji

Jakmile jednou uvidíte, jak se malé kompromisy drží vašeho měsíčního rozpočtu, váš pohled se změní. Těch 3,99 měsíčně za aplikaci už není „nic", ale třeba část dovolenkového rozpočtu. Nebo kousek finanční pohody na konci měsíce.

Možná zjistíte, že nemáte tolik méně peněz, jako spíš příliš mnoho automatických „ano". To je zároveň bolestivé i povzbudivé. Protože automatická „ano" lze přeměnit ve vědomé okamžiky skutečného výběru.

„Peníze jen vzácně odtékají jednou velkou chybou.

Vypařují se skrze stovky malých okamžiků, kdy jste se nepodívali."

Zkuste o tom promluvit s přítelem nebo přítelkyní. Možná si navzájem projdete své seznamy „musí/může/zastavit". Ne proto, abyste si dávali lekce, ale abyste se spolu zasmáli nad těmi zapomenutými předplatnými, která má překvapivě každý z vás. Uvolní to, a najednou se peníze přestanou cítit jako osobní selhání.

Možná budete chtít jít dál: jedna streamovací služba najednou, měsíc bez rozvážených jídel, nebo každé „zdarma zkušební období" rovnou zapsat do diáře s datem ukončení. Malé, realistické experimenty, které nemusí být dokonalé. Nemusíte se stát minimalistickým asketou — stačí být laskavější ke svému budoucímu já.

Někde pár měsíců vpřed totiž sedí ten budoucí vy na pohovce. S o něco větším prostorem k dýchání, o něco méně neviditelnými pevnými náklady. A dívá se zpátky na dnešek s myšlenkou: to malé „ne" na tu zdánlivě nevinnou částku bylo ve skutečnosti velkým „ano" pro mě samotného.

Přehled klíčových bodů

| Klíčový bod | Detail | Přínos pro čtenáře |

|---|---|---|

| Hromadění malých částek | Mnoho mini-výdajů dohromady tvoří velkou pevnou položku | Pomáhá pochopit, proč peníze „mizí" bez velkých nákupů |

| Pětiminutový měsíční řez | Krátké měsíční projití všech opakujících se nákladů | Praktický rituál k rychlému zastavení strukturálních úniků |

| Musí / Může / Dočasně zastavit | Jednoduché rozdělení výdajů do tří seznamů | Přináší jasno bez složitého systému rozpočtování |

Časté otázky

- Jak často bych měl kontrolovat svá předplatná? Jednou měsíčně pět minut stačí k zachycení nových „úniků", aniž by to působilo jako další koníček navíc.

- Kdy je malý výdaj jako pevná položka v pořádku? Tehdy, když byste ho dnes znovu vědomě a bez studu zvolili, protože vám viditelně zpříjemňuje nebo usnadňuje život.

- Co dělat, když partner nechce spolupracovat? Začněte se svým vlastním účtem a po několika měsících mu ukažte výsledek v klidu — konkrétní rozdíl přesvědčí víc než jakákoliv diskuse.

- Musím každé zbytečné předplatné hned zrušit? Ne. Můžete ho nejprve pozastavit nebo přejít na levnější variantu. Jde o návrat k vědomému rozhodování, ne o odepření všeho.

- Co když se stydím za to, kolik peněz jsem už „promarnil"? Vnímejte tu částku jako školné. Minulost je uzavřená, ale každé malé rozhodnutí od dneška mění to, jak budou vypadat příští měsíce.