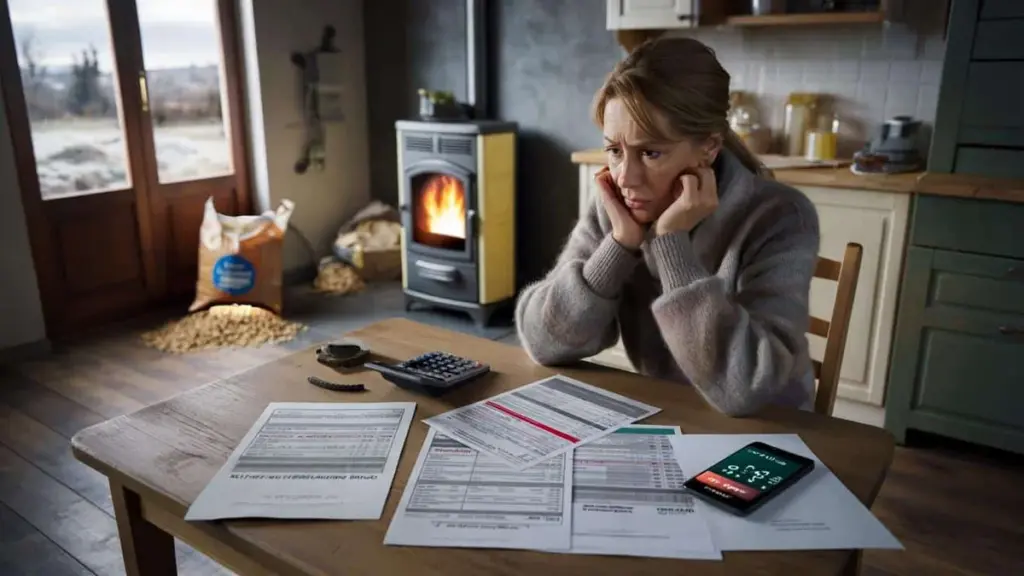

U kuchyňského stolu bez záchranné sítě

Lisa sedí nad složkami účtů a připadá si, jako by hrála karetní hru, která je předem prohraná. Nájem, energie, školka, potraviny. Každá položka je napnutá na maximum. Příliš napnutá.

Čísla se na papíře shodují. V reálném životě je to ale jako chůze po laně bez sítě. Jedna zubařská faktura, jedna rozbitá pračka, jediné drobné přehlédnutí — a celý domeček z karet se začne kymácet. Zavře aplikaci banky a zírá z okna na lidi, kteří si zdánlivě bez starostí kupují kávu s sebou.

Hranice mezi finanční stabilitou a zranitelností je někdy jen jedna zmeškaná platba.

Když rozpočet neodpouští jediné selhání

Rozpočet bez rezervy působí dojmem disciplíny, efektivity a zodpovědnosti. Každé euro má své místo, nic se neztrácí. Na první pohled vypadá vše pod kontrolou, téměř profesionálně.

Jenže pak přijde realita. Inkaso, které je najednou vyšší než obvykle. Dítě, které nutně potřebuje nové boty. Nedoplatek na daních. V rozpočtu bez polštáře není žádný manévrovací prostor. Každé překvapení se okamžitě mění v problém.

A přidává se ještě jedna nepříjemná věc: stres sám o sobě stojí peníze. Snáze kliknete na „zaplatit později". Volíte dražší a rychlejší řešení jen proto, že máte hlavu plnou starostí. Rozpočet, který nepřipouští chyby, z vás dělá člověka, který chyby u sebe samého přestane tolerovat.

Vezměme Marka, 36 let, žijícího sám, se stálým příjmem. Jeho Excel je opravdové umělecké dílo — barevné záložky, grafy, přehledné tabulky. Každý měsíc teoreticky vychází přesně na nulu. Žádné dluhy, žádné výstřelky. Zní to zdravě.

Dokud jeho auto neprojde technickou kontrolou. Oprava: 890 eur. Marek nemá žádnou finanční rezervu, protože chtěl „nejdřív zavést systém". Není prostor k úniku, takže si půjčí u rychlé půjčovny — protože „nemá čas řešit banku". Vysoké úroky, nejasné podmínky. Příští měsíc jeho dokonalý Excel přestane být dokonalý.

Výzkumy ukazují, že více než třetina domácností nemá žádnou finanční rezervu, která by dokázala pokrýt nečekaný výdaj. Žádnou na rozbitou ledničku, žádnou na nečekané zdravotní náklady. Přísný rozpočet vypadá uklizeně, ale bez prostoru k pohybu se každý nečekaný výdaj stává zlomovým bodem.

V jádru věci se děje toto: vyměňujete skutečnou finanční svobodu za zdání jistoty. Vše, co se odchyluje od plánu, se zdá ohrožující. Chyba — dvojitá platba, zapomenutá faktura, impulzivní nákup — má pak mnohem větší dopad, než odpovídá její skutečné výši. Ne proto, že jde o astronomickou částku, ale proto, že váš systém neumí pružit.

Vzniká tak křehký život nad vodou. Děláte všechno „správně", a přesto se to celé cítí vratkě. Peníze se stávají černobílou záležitostí: buď úspěch, nebo selhání. Každá chyba se pak pod tímto tlakem zdá závažnější, než ve skutečnosti je. A právě pod tímto tlakem chybujete častěji. Vaše mysl přechází do krátkodobého módu, problémy odkládáte na později.

Rozpočet bez rezervy je jako jízda stotřicítkou po dálnici bez nouzového pruhu. Dokud vše klape, jedete. Ale kdo si pak troufne v klidu rozhlédnout kolem sebe?

Jak vybudovat dýchací prostor v přísném rozpočtu

Prvním krokem není módní aplikace ani nová šablona tabulky. Je to jedna prostá myšlenka: zacházejte s „rezervou na chyby" jako s pevnou položkou výdajů. Ne jako s luxusem. Ne jako s tím, co zbyde. Ale jako s částkou, kterou odložíte ještě předtím, než přijde cokoli jiného.

Začněte malými čísly. Sto korun týdně. Pět set korun měsíčně. Jedno až dvě procenta z příjmu. Tento obnos dostane vlastní nálepku: rezerva na chyby, nouzový polštář, tlumič nárazů — nazvěte si to, jak chcete. Tento fond existuje pro situace, které se do tabulek nevejdou. Pro rozbité kolo, zapomenuté předplatné, rozlitý litr mléka.

Tím si nevytváříte jen finanční prostor, ale také mentální klid. Víte: pokud udělám chybu, nespadne mi vše na hlavu. To zásadně mění způsob, jakým se rozhodujete.

Buďme upřímní: nikdo opravdu každý den nekontroluje každý výdaj, každou transakci, každý účet. Věci vám prostě uniknou. To je lidské.

Mnoho lidí se za každé přešlápnutí trestá. „Vidíš, neumím hospodařit s penězi." Tato myšlenka ztěžuje nový začátek. Lepší přístup: budujete rozpočet podle toho, kým skutečně jste, ne podle fiktivní dokonalé verze sebe sama.

Nejčastější chyby, když chybí jakákoli rezerva: přeceňujete vlastní disciplínu, plánujete příliš těsně a zapomínáte na nepravidelné výdaje — narozeniny, dovolená, zdravotní péče. Lidé také bývají závislí na jednom nástroji: jen na aplikaci, jen na tabulce, jen na jednom automatickém převodu. Jakmile se cokoli pohne, celá konstrukce se spíš zhroutí, než ohme.

Všichni jsme zažili ten okamžik, kdy otevřeme bankovní aplikaci a doufáme, že to bude dobré. Právě v tom momentě malý nouzový fond rozhoduje mezi panikou a klidem: „Dobře, tohle je nepříjemné, ale řešitelné."

„Nechcete žít jako robot s kalkulačkou, ale jako člověk se záchrannou sítí," řekl mi jednou finanční kouč. „Dobrý rozpočet neříká: nikdy nesmíš chybovat. Říká: zůstaneš stát, i když se to stane."

Několik konkrétních způsobů, jak tuto záchrannou síť vytvořit:

- Otevřete si samostatný „účet na chyby" a nastavte si automatický pravidelný převod každý měsíc.

- Nechte rezervu růst spolu s příjmem — vydělíte-li navíc, doplňte nejprve tento polštář.

- Používejte hotovost na kategorie, kde nejčastěji sklouzáváte (jídlo venku, drobné nákupy).

- Jednou měsíčně proveďte kontrolu bez hodnocení: podívejte se, poznamenejte, bez výčitek.

- Neočekávané příjmy (vrácení daní, dárky) nasměrujte nejprve do svého tlumicího fondu.

Tímto způsobem se rezerva na chyby stane viditelnou součástí vašeho finančního života — ne mlhavou abstrakcí. A to přináší klid ještě předtím, než se něco pokazí.

Život s rozpočtem, který zvládne otřesy

Mít v rozpočtu rezervu neznamená povolení k lehkovážnosti. Je to způsob, jak do plánování zahrnout normální lidské chování. Jednou přijdete domů unavení a objednáte si jídlo. Jednou řeknete ano na večeři, která nebyla v plánu. To nemusí být okamžitě finanční katastrofa.

Platí zajímavá věc: čím více prostoru si pro chyby vytvoříte, tím méně ho zneužijete. Když víte, že si můžete dovolit uklouznout bez tvrdého dopadu, kráčíte klidněji. A právě v tomto klidu děláte lepší rozhodnutí. Peníze se znovu stávají nástrojem, nikoliv zkouškou, u které opakovaně propadáte.

Možná je to skutečný obrat: ne z červené do zelené, ale od studu k uvědomění. Začnete jinak nahlížet na drahý měsíc, impulzivní nákup nebo zapomenutou fakturu. Ne jako na důkaz, že „neumíte hospodařit s penězi", ale jako na signál, že váš systém potřebuje trochu více tlumičů.

Pokud tuto myšlenku sdílíte s ostatními — partnerem, přáteli, kolegy — zjistíte, že skoro nikdo nežije bez finančních přešlapů. Jen o tom skoro nikdo upřímně nemluví. A právě v tom sdíleném nepříjemném tichu začíná prostor pro změnu. Prostor k experimentování, k nápravě kurzu, k novému začátku.

Možná dnes večer neotevřete Excel, ale bankovní aplikaci — s jiným otázkou než obvykle. Ne: „Kde jsem to pokazil?" Ale: „Kde potřebuji více vzduch?" Z tohoto místa váš rozpočet přestane být svěrací kazajkou a stane se flexibilním systémem, který roste společně s vámi — a sem tam smí klopýtnout.

| Klíčový bod | Detail | Přínos pro vás |

|---|---|---|

| Rezerva na chyby jako pevná položka | Každý měsíc odkládat malou pevnou částku na chyby a překvapení | Chyby jsou finančně zvladatelné, stres klesá |

| Lidský, nikoliv dokonalý rozpočet | Počítat s impulzivními nákupy, únavou a nepředvídatelnými náklady | Větší šance, že rozpočet udržíte dlouhodobě |

| Zabudování tlumičů nárazů | Samostatný účet, nouzový polštář, měsíční kontrola bez výčitek | Přehled bez rigidity a odolnější finance |

Často kladené otázky

- Jak velkou rezervu na chyby potřebuji? Začněte malými krůčky: jedno až dvě procenta z čistého příjmu už znamenají rozdíl. Postupně se propracujte k polštáři ve výši jednoho až tří měsíčních platů.

- Mám nejprve splácet dluhy, nebo budovat rezervu? Mini-polštář ve výši například dvou až pěti tisíc korun zabrání tomu, abyste při každém nečekaném výdaji museli znovu půjčovat. Teprve pak se zaměřte na urychlené splácení dluhů.

- Co když každý měsíc svou rezervu vyčerpám? Poctivě se podívejte, kam ty peníze jdou, případně upravte kategorie a svou rezervu mírně navyšte — místo toho, abyste se za to bili.

- Není rezerva na chyby jen výmluva pro lajdáctví? Pokud ji vědomě označíte, sledujete a vyhodnocujete, funguje jako záchranná síť — ne jako povolení vzdát vše.

- Jak do toho zapojit partnera? Začněte od pocitů: vysvětlete, kolik stresu způsobuje bezchybný rozpočet, a navrhněte společně malý konkrétní nouzový fond, ke kterému budete mít přístup oba.